(一)5月征期延长

税局明确:5月申报纳税期限截至5月18日。

5月申报纳税期限顺延至5月18日。

申报类型:一般纳税人增值税、一般纳税人消费税、一般纳税人城市维护建设税、一般纳税人教育费附加、一般纳税人地方教育附加、一般纳税人文化事业建设费、个人所得税、土地增值税、资源税、国家重大水利工程建设基金、可再生能源发展基金、大中型水库移民后期扶持基金。

各地方存在微小差异,请纳税人要合理安排时间,按时完成抄报税哦!

(二)5月31日前必须完成

2023年企业所得税汇算清缴仅剩最后一个月!今年的汇算清缴需要注意以下事项:

1.5张申报表格式新变化

变化一:5张报表样式调整(A105080、A105100、A107010、A107012、A107040);

变化二:《纳税调整项目明细表》(A105000)的填报说明进行修订;

变化三:企业搬迁完成当年,向主管税务机关报送企业所得税年度纳税申报表时,不再报送《企业政策性搬迁清算损益表》

2.2022年第四季度两项优惠

(1)高新技术企业新购进设备可税前一次性200%扣除

高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。

(2)研发费用加计扣除比例统一提高至100%

目前,该政策已作为长期性政策执行。自2022年10月1日起,除不能享受研发费用加计扣除的6个行业外,其他行业的研发费用加计扣除比例统一提高至100%。

(三)5月1日起执行社保新规

根据最新文件规定,自2023年5月1日起:

(1)继续实施阶段性降低失业保险费率至1%的政策;

(2)继续实施阶段性降低工伤保险费率政策,工伤保险基金累计结余可支付月数在18至23个月的统筹地区可以现行费率为基础下调20%,累计结余可支付月数在24个月以上的统筹地区可以现行费率为基础下调50%

上述政策执行期限均截至2024年12月31日。

同时,人社部第49号令公布了《社会保险基金监督举报工作管理办法》,生效日期也是2023年5月1日。

(四)小型微利企业100万以下所得税负5%!个体户个人所得税减半!

以下为政策要点:

以下政策延长至2024年12月31日:

(1)小型微利企业,年应纳税所得额不超过100万元部分,实际税率5%;

(2)个体工商户,年应纳税所得额不超过100万元部分,减半征收个税。

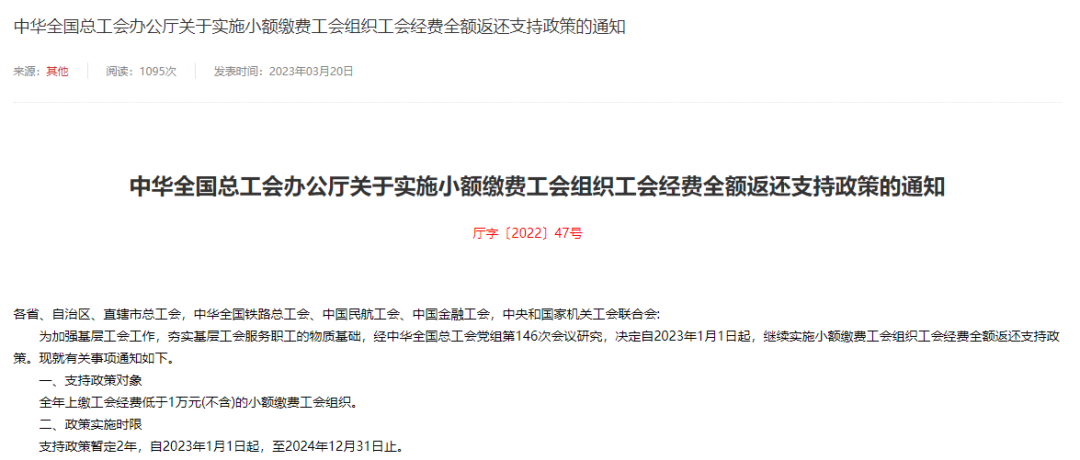

(五)残疾人就业保障金,减免征至2027年底!工会经费继续返还!延长至2024年底!

(六)制造业中小微企业部分缓缴税费将到期!

自2022年9月1日起,已享受延缓缴纳税50%的制造业中型企业和延缓缴纳税费100%的制造业小微企业,其已缓缴税费的缓缴期限届满后继续延长4个月。

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服

")

")

工作时间

工作时间